房地合一稅稅務規劃實務案例

|

案例一

被繼承人於105年2月死亡,遺有多筆房地產,繼承人A於105年6月完成繼承登記,繼承人之後如出售繼承之房地產,應適用新制或舊制課稅?如適用新制,有無相關合法節稅之方法?

|

案例說明1

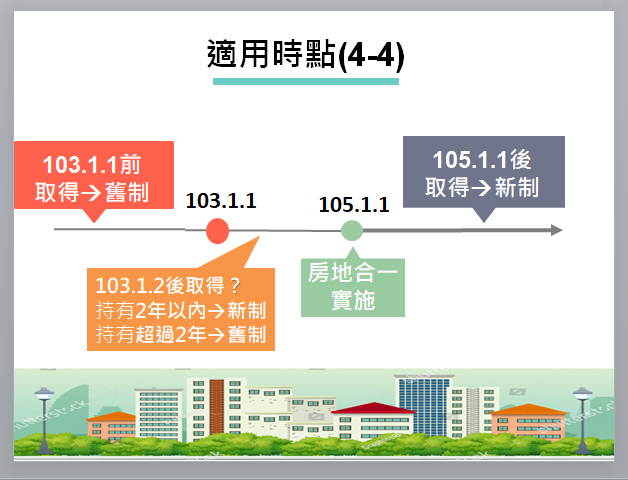

應適用新制或舊制,應以2個時點為判斷標準:105年1月1日及103年1月1日。

105年1月1日後取得的房地產,出售時即適用新制;

103年1月1日前取得的房地產,不論出售時點均適用舊制;

至於103年1月2日至104年12月31日之間取得的房地產,則以持有期間為標準,如持有期間超過兩年就適用舊制,但持有兩年以內就出售即採用新制。

且依所得稅法第14-4第4項規定,於繼承取得房地產的情形,得將被繼承人持有期間合併計算,因此本題應適用新制或舊制,就會具體個案中被繼承人就各別房地產的取得時間,及被繼承人與繼承人持有期間合併計算之結果,而有不同。

案例說明2

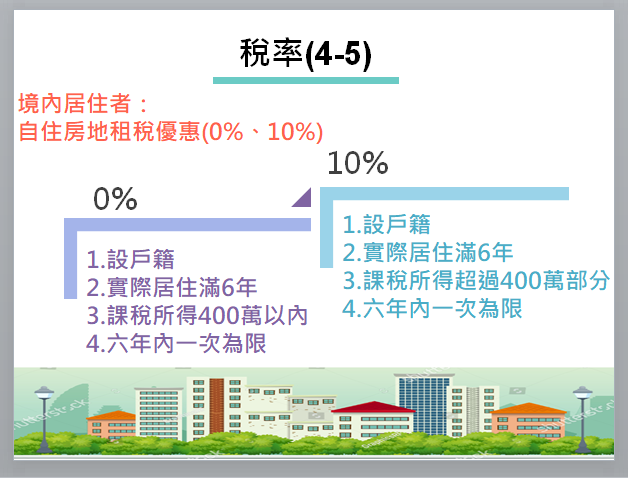

如本題應適用新制,因被繼承人與繼承人之持有期間可合併計算,因此建議如被繼承人已於特定房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用的情形,如被繼承人與繼承人持有期間合併計算滿六年,繼承人可依「自住房地租稅優惠」之規定(所得稅法第4-5條1項1款),於申報房地合一稅時申請適用0%或10%之優惠稅率。

※應注意的是,本題為了讓讀者能夠快速、更容易了解房地合一稅的應用,因此將原本複雜的題目、答案做了相當程度的簡化(實際案例中要考量的問題就複雜多了,要是針對所有可能細節一一討論,恐怕必須寫本書才能討論得完),建議讀者在碰到實際問題時,仍應詳查相關規定,並諮詢專業律師意見,以避免誤解而損及自身權益。

|

案例二

阿明辛苦工作多年後於台中市購屋自住,但購屋一年後,公司即因營運不佳嚴重虧損而將阿明資遣,頓失經濟來源的阿明因無力負擔房貸及日常花費,不得以僅能將剛買一年的房地產出售,此時阿明是否仍需要申報房地合一稅?如果阿明因該地房地產飆漲而獲得相當的收益,則阿明應適合何種稅率?

|

案例說明1

應注意的是,新制實施後,只要有房地交易,不論賺賠、不論有沒有應該繳納的稅款,都應該在完成所有權移轉登記日之次日起30日內申報。所以本題阿明再不情願,依法還是應該向主管機關申報房地合一稅,否則依所得稅法108-2,將處3000元以上3萬元以下罰鍰。

|

所得稅法第14-5

個人有前條之交易所得或損失,不論有無應納稅額,應於房屋、土地完成所有權移轉登記日之次日或第四條之四第二項所定房屋使用權交易日之次日起算三十日內自行填具申報書,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報;其有應納稅額者,應一併檢附繳納收據。 |

案例說明2

本題不論阿明出售房產有無任何收益,依照新制都應該申報房地合一稅。但進一步的問題是,阿明在持有2年的期間內非自願的情況下售屋,是不是仍然應適用45%、35%的高稅率?

依照所得稅法14-4第3項1款5目之規定及財政部台財稅字第10604686990號函釋,如因以下六種非自願因素,交易持有期間在2年以下之房屋、土地,可適用20%之稅率,分別是:

一、調職、非自願性離職。

二、依民法第796條第2項出售他人越界建築之土地。

三、個人因無力清償債務致房地遭法拍。

四、因本人、配偶、本人或配偶之父母、未成年子女或無謀生能力之成年子女罹患重大疾病或重大意外事故,須出售房土以負擔醫藥費。

五、取得通常保護令後,為躲避施暴者而出售房地。

六、個人因其他共有人依土地法第34-1規定交易共有房屋或土地,致應交易其應有部分之情形。

因此本題的阿明應符合第一種非自願因素出售房地之規定,於申報時,可以檢具相關資料向國稅局申請適用20%之稅率。

---

房地合一稅介紹-Part1

房地合一稅介紹-Part2

房地合一稅介紹-Part3

房地合一稅介紹-Part5