如何計算房地合一稅應納稅額?

房地合一稅將課稅對象區分個人(境內居住、境外居住)及營利事業(境內公司、境外公司),以下我們一一分別介紹

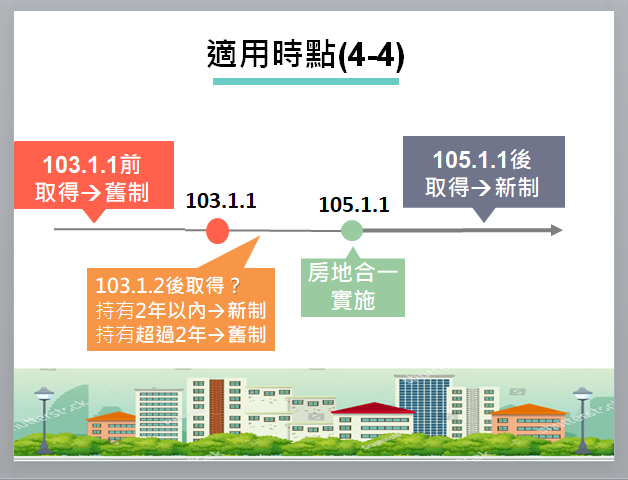

(一)新制、舊制的適用時點(所得稅法4-4)

不論個人或營利事業,新制、舊制的適用時點都相同,只要記得「105年1月1日」及「103年1月1日」兩個時間點。

105.1.1後取得的房地產,出售時即適用新制;103.1.1前取得,不論出售時點均適用舊制;至於103.1.2至104.12.31之間取得的房地產,則以持有期間為標準,如持有期間超過兩年就適用舊制,但持有兩年以內就出售即採用新制。

因此,並不是105.1.1新制施行後,舊制就不再適用,相反的,接下來很長的時間,新制、舊制會同時併存,究竟日後出售房地產時應適用新制或舊制?如適用新制,又應符合哪些條件才能適用較有利的稅率、合法節稅,甚至申請退稅?就是我們以下文章的重點。

(二)個人房地產交易之應納稅額計算

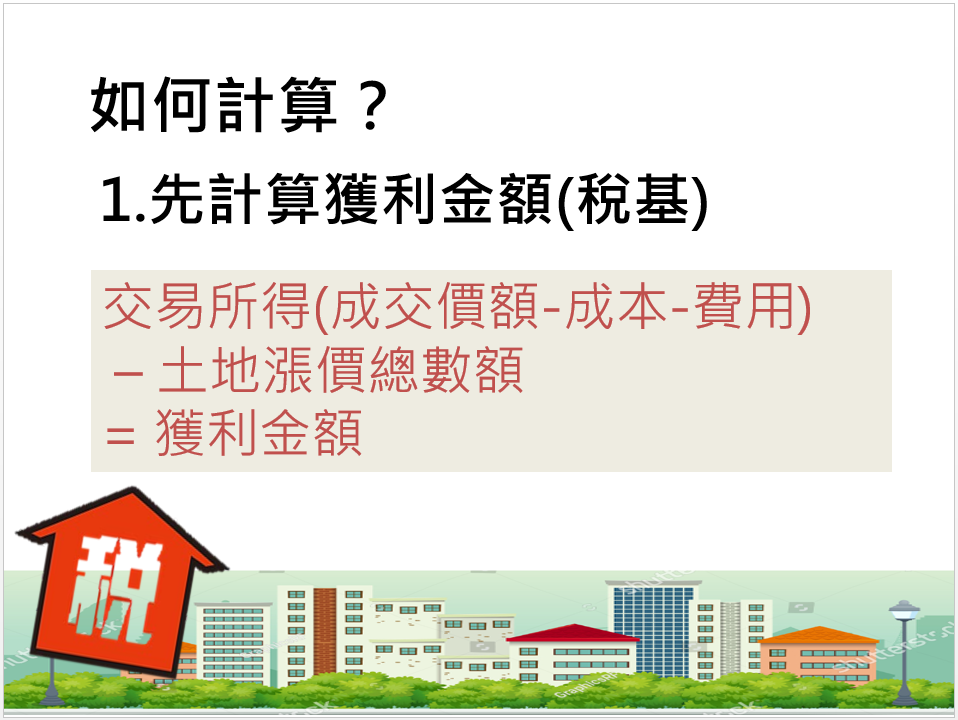

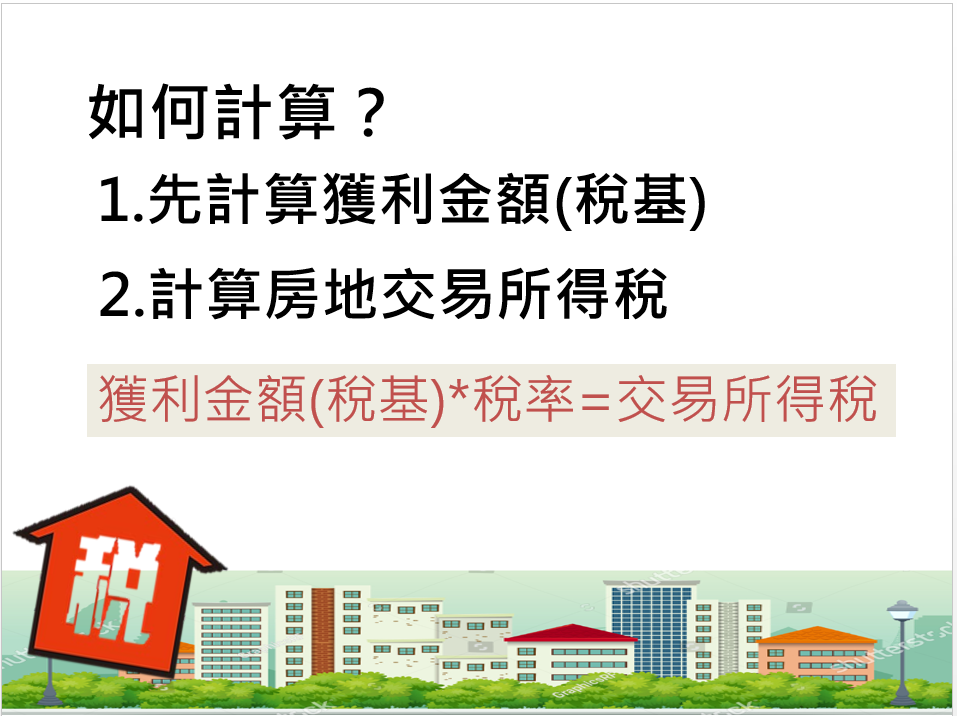

1.公式

計算個人房地產交易的應納稅額時,其實就是以下這個公式

2.公式說明

(1)成交價額即為出售價格。

(2)成本除了當初的買入價格之外,也包括購入房屋、土地達可供使用狀態

前支付之必要費用(例如契稅、印花稅、代書費、規費、公證費、仲介費等),及於房屋、土地所有權移轉登記完成前,向金融機構借款之利息;與取得房屋後,於使用期間支付能增加房屋價值或效能且非二年內所能耗竭之增置、改良或修繕費(申報要點第11點參照)。

(3)相關費用?(所得稅法14-6、申報要點12、13)

原則上按實際費用認定,包括如仲介費、廣告費、清潔費、搬運費等,但不包括依土地稅法規定繳納之土地增值稅。如納稅義務人未提示上開費用之證明文件或所提示之費用證明金額未達成交價額5%,稽徵機關得按成交價額5%計算其費用。但應注意的是,取得房屋、土地所有權後,繳納之房屋稅、地價稅、管理費、清潔費、金融機構借款利息等,因屬使用期間之相對代價,不得列為費用減除。

(4)土地漲價總數額?(所得稅法14-4第3項、土地稅法第31條)

在舊制下,是將土地、房屋分開課稅,土地課徵土地增值稅,僅就房屋部分課徵財產交易所得稅;到了新制,土地增值稅繼續課徵,另外針對土地、房屋交易的獲利,也會合併課徵個人所得稅。

這時就會產生一個問題:

就土地的部分,在新制下同時課徵土地增值稅,同時課徵交易所得稅。而土地增值稅是針對土地漲價所課徵,房地合一稅也是針對土地買賣的價差所課徵,雖然名稱不一樣,但實際上內容一模一樣,都是針對「土地漲價」課稅,但這樣的課稅方式,不就是針對同一筆土地漲價數額課徵兩次的稅嗎?為了解決重複課稅的問題,所以新制在計算應納稅的時候,可以扣掉土地稅法第31條規定的土地漲價總數額。

可是為什麼要這麼複雜,先重複計算再扣掉?因為土地漲價應課徵土地增值稅是憲法143條第3項的明文規定,再加上土地增值稅屬於地方稅,是各縣市政府的重要財源,房地合一稅(所得稅)則是國稅,因此為了維持地方政府的重要財源收入,又不能對人民重複課稅,所以在新制房地合一稅的計算上,可以扣掉土地稅法31規定的土地漲價總數額,也就是「稅基相抵」。

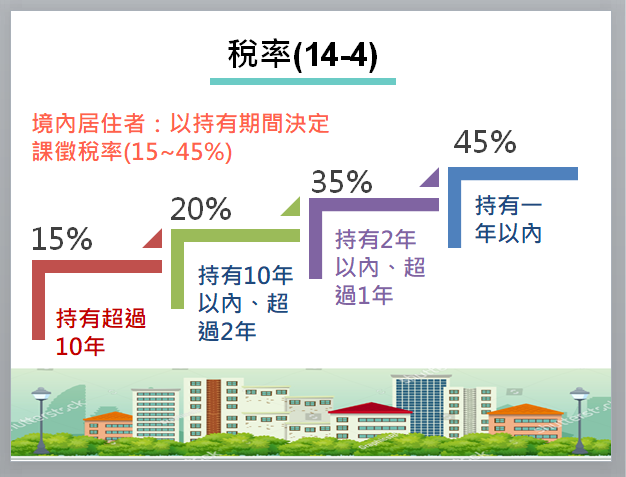

3.稅率(個人部分)

(1)就個人的部分,新制區分為境內居住、境外居住,並就境外居住之個人(注意,此處僅以「居住處所」為標準,不論國籍),適用較高的稅率。

|

※什麼是境內居住者與非境內居住者(所得稅法第7條2、3項)?

境內居住者是指符合下列條件之一者:

A.在中華民國境內有住所,並經常居住中華民國境內者

B.在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合

計滿183天者。

不符合上述兩項條件者,則屬「非境內居住者」。

|

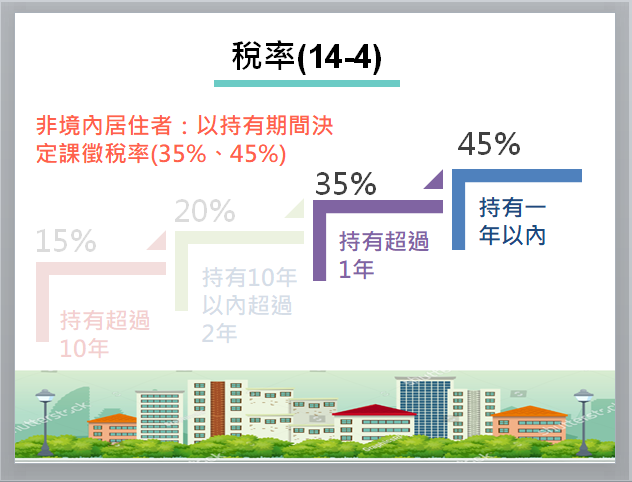

(2)如為境內居住者,新制是以納稅義務人的持有期間,分別適用下圖的稅率:

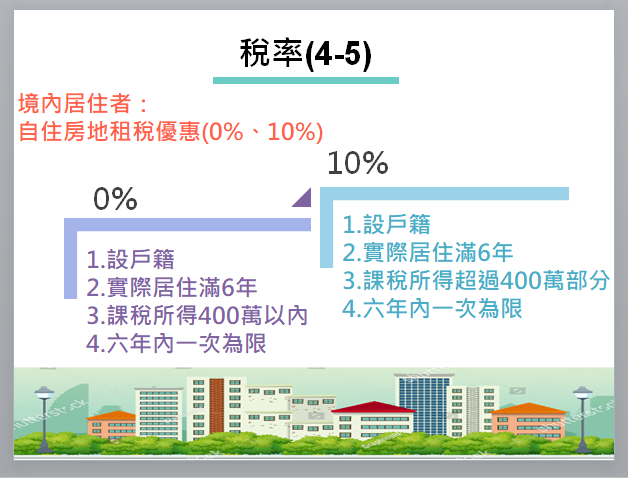

(3)另外針對自住房地的境內居住者,也就是如果就特定房地有設戶籍,實際居住滿六年,課稅所得400萬以下,近六年來沒有適用過該租稅優惠的情形,甚至可以免稅,如果課稅所得超過400萬元,400萬以內還是免稅,只針對超過部分課徵10%稅率。

(4)境外居住者

依新制規定,境外居住者如持有期間在一年以內交易房地,則適用45%的稅率;如持有期間超過一年,則不論持有期間多長,交易時均課以35%之稅率。

4.申報期間

依所得稅法14-5規定,於房地產交易後,不論計算後有無應納稅額,都應該於完成房屋、土地所有權移轉登記日之次日起30日內,自行填具申請書,檢附契約書影本及其他有關文件,向稽徵機關辦理申報;如有應納稅額,亦應一併檢附繳納收據。如果未依規定申報,依所得稅法第108-2規定,可處3000至3萬元罰鍰。

(三)營利事業房地產交易之應納稅額計算

1.就課稅時點及計算公式,營利事業的部分均與個人相同。

2.稅率:

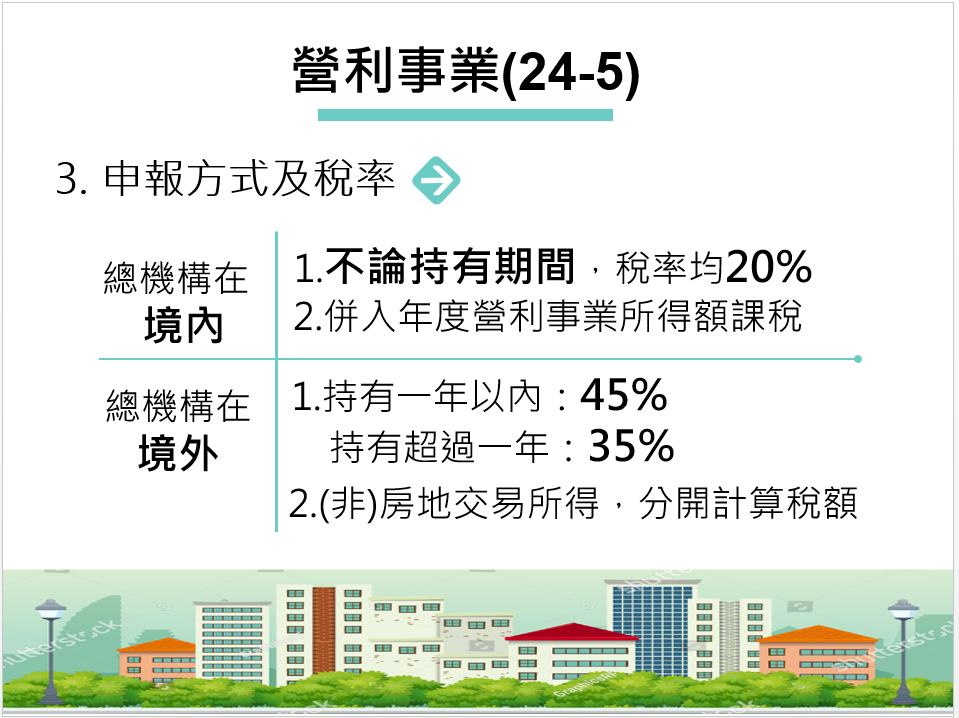

(1)跟個人一樣,新制係以營利事業的總機構在哪裡,將營利事業區分為境內及境外。

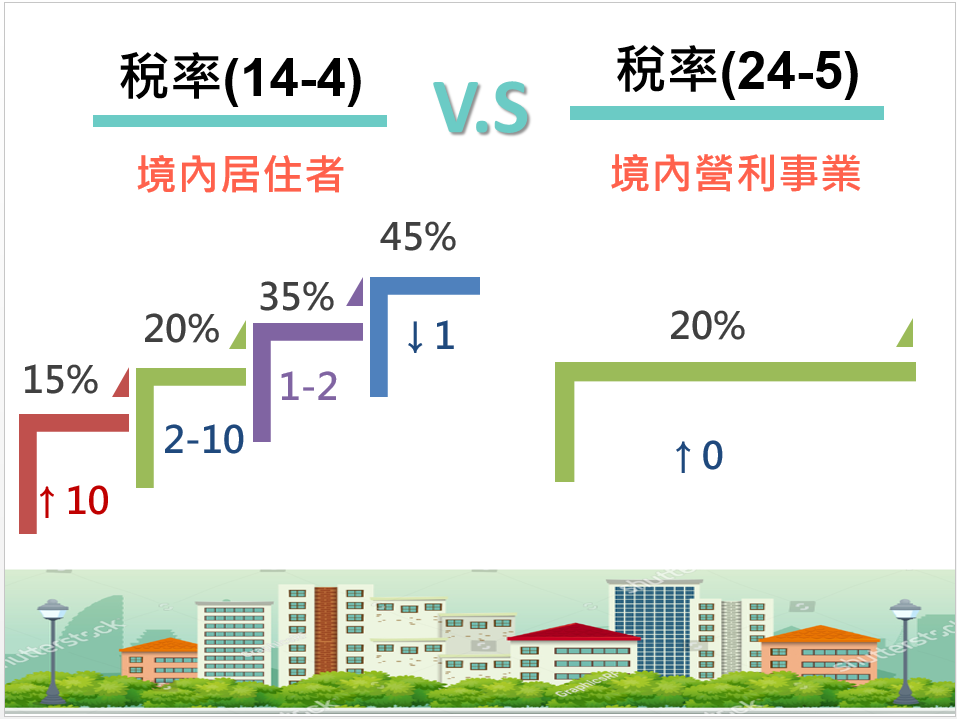

如為境內營利事業,則將交易房地之獲利金額計入該營利事業的年度所得額,且不論持有期間,均依所得稅法第5條第5項規定,以20%之稅率課徵。

(2)境外營利事業的部分則跟境外居住者一樣,持有房地一年以內交易稅率為45%,持過房地超過一年交易稅率則為35%。

或許大家會有這樣的疑問,為什麼同樣是境內居住的個人與營利事業,境內居住的個人就要依持有期間的不同適用不同稅率,最高稅率甚至高達45%,但境內營利事業卻可以不論持有期間,即使只持有一個月,仍舊只課徵20%的稅,且無須像個人一樣逐筆申報,而是一併計入年度營利事業所得額?

境內個人與境內營利事業的不合理差別待遇,始終是每位研究房地合一稅的學者及從業人員共同的疑問,至今無人能解。但如果仔細想想,不動產稅制改革牽涉龐大利益,而能夠經營營利事業的人,多為較有知識、資力,具備一定政商地位,甚至足以影響政策內容的大老闆們,因此在立委們在修法時適度網開一面,賦予特定人士一定優惠,似乎也就不足為奇了。

---

房地合一稅介紹-Part1

房地合一稅介紹-Part2

房地合一稅介紹-Part4

房地合一稅介紹-Part5