員工分紅入股

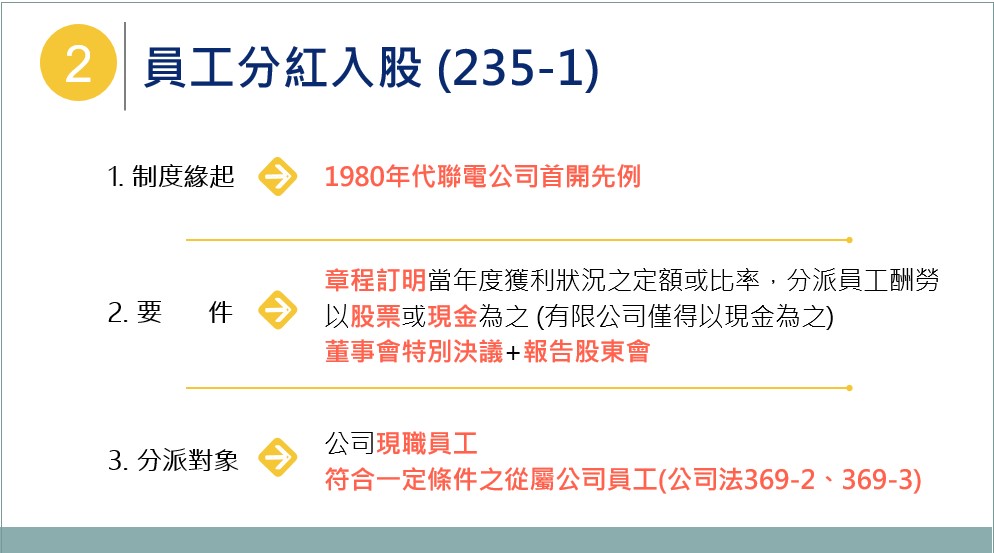

制度緣起

在1980年代後台灣電子產業曾歷經一段輝煌時期,當時有一個名詞叫「科技新貴」,就是從這個制度來的。員工分紅入股制度,是公司運用盈餘轉增資之機會,將一部份股票以紅利的方式,無償配與員工,以激勵員工與公司一同成長。由於當年適逢股市飆漲的年代,且員工不用付出額外的成本即可取得公司股份,員工將取得之股票紅利於集中市場出售後,可立即享有豐厚的價差,加上停徵證券交易所得稅,員工因此可快速累積巨額財富,公司亦樂於以較低之薪資成本搭配分紅入股的制度來吸引人才,因此,其後越來越多公司紛紛採用以吸引海內外高科技菁英,「科技新貴」成了科學園區從業人員的同義詞,該制度對臺灣當年半導體、科技產業之發展相當大的幫助。

要件、分派對象

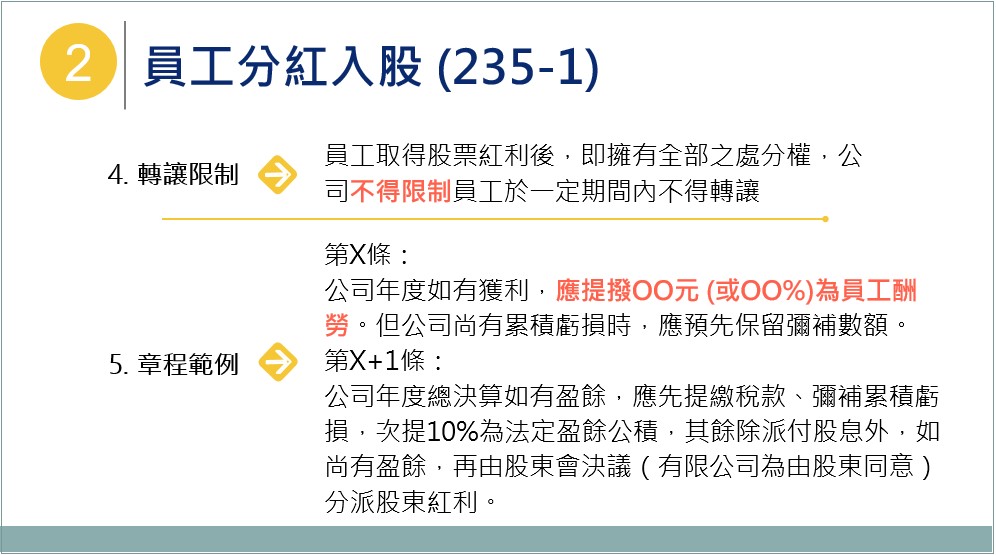

依公司法規定,公司必須於章程訂明以當年度獲利狀況之定額或比率,分派員工酬勞,發放的方式得以股票或現金為之,由董事會以特別決議(2/3以上之出席及出席董事過半數同意)並報告股東會後,即可進行。

員工分紅入股分派對象,包括現職員工及符合一定條件之從屬公司員工。之所以會包括從屬公司員工,主要是因為企業基於經營管理需要,常設立研發、生產或行銷等不同功能的子公司,子公司員工亦對集團發展之綜效有重大貢獻,因此只要符合章程之規定,子公司員工亦得享有母公司員工同等的權益,這樣的規定也可有效解決母公司員工不願意被派到子公司擔任管理階層的問題。

轉讓限制

員工取得股票紅利後,依公司法第163條股份自由轉讓原則,員工就取得之股份即擁有全部之處分權,公司不得限制員工於一定期間內不得轉讓。

課稅方式:

與「員工新股認購權制度」不同的是,公司依員工分紅入股制度分派股份予員工後,依股份自由轉讓原則,員工就取得之股份即擁有全部之處分權,公司不得限制員工於一定期間內不得轉讓。既然沒有限制轉讓期間的問題,依財政部函釋,員工於取得日即可自由處分,因此應按取得股份之「時價」計算員工之薪資所得,由公司依所得稅法第88條規定辦理扣繳。

--------------------------------------------------------------------------------------------------------------

員工認股權契約

要件、執行方式

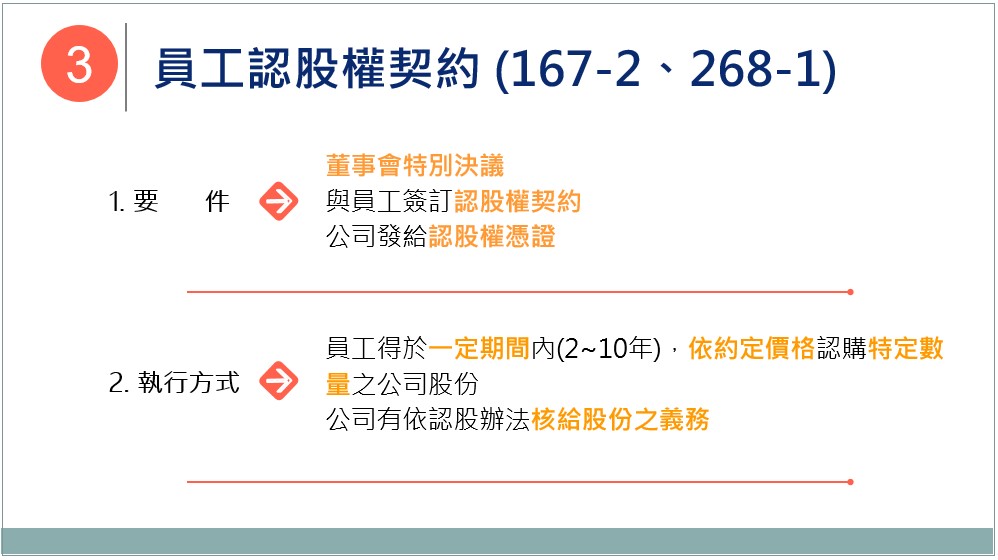

員工認股權契約是目前許多公開發行公司採用的制度,也就是經公司董事會特別決議後(董事2/3以上之出席及出席董事過半數同意),由公司與員工簽訂認股權契約,約定於一定期間內(通常為2~10年),該員工得依約定價格(不得低於發行日)認購特定數量之公司股份,訂約後由公司發給員工認股權憑證。

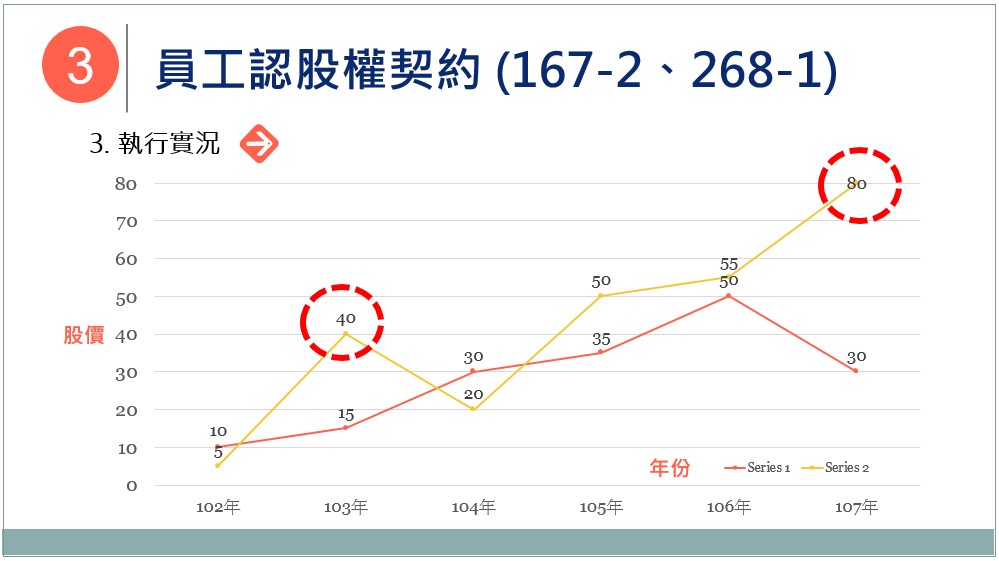

舉例而言,如大發公司於102年推動員工認股權證計畫,經董事會特別決議後發行認股權憑證給特定績優員工,認購價格為每股10元,取得認股權憑證的員工,即享有於往後2~10年間,不論當時公司股份市值,均得以每股10元的價格向公司購買股份的權利。以黃色線圖為例,取得認股權憑證之員工不論於股價市值為40元或80元,均得以每股10元向公司認購特定數量之股份,進而賺取高額之差價。

分紅入股制度V.S員工認股權

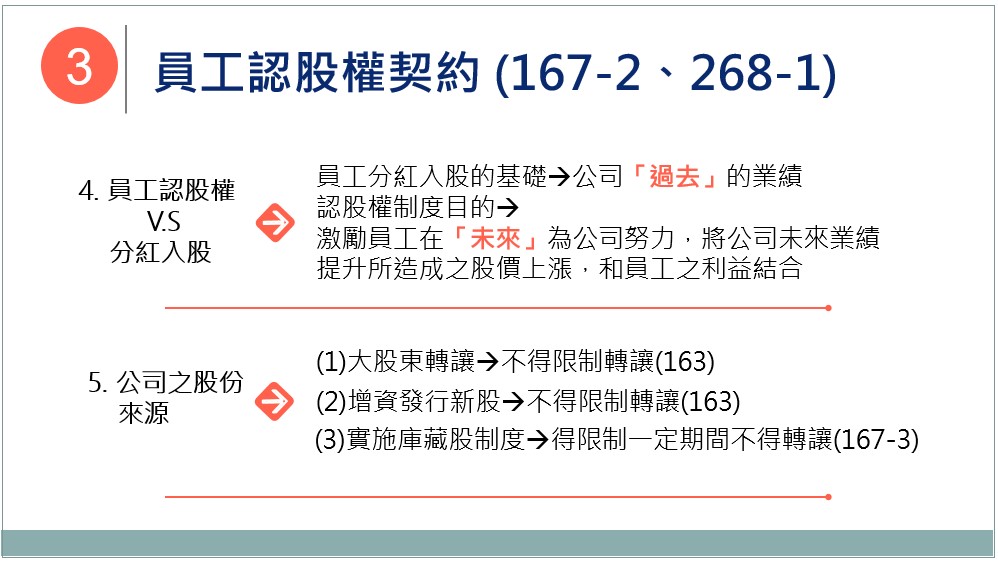

員工認股權制度是一種使公司業績和員工報酬連動的制度,跟前面討論員工分紅入股制度不一樣的是,員工分紅入股的基礎是依據公司「過去」的業績,但認股權制度的目的,則是透過發給員工憑證,激勵員工在「未來」能多為公司努力,把公司將來業績提升所造成之股價上漲和員工之利益結合在一起,激勵員工努力工作以提升公司業績。

或許有讀者會有這樣的疑問,為什麼已經有為獎勵員工「過去」努力而設計的分紅入股制度,還需要多個激勵員工「未來」努力的認股權制度?以很多公司會從事的研發活動來說,從開始研發到最後產品成形、進入市場、最後順利為公司帶來業績,通常需要一段時間,這段時間員工對公司所作的努力通常無法直接反應於當期財務報表,但這樣的研發活動卻對公司的將來獲利有正面影響,而能提高公司將來年度之營收,可是在這段期間,卻因為公司業績沒有明顯的提升,公司依分紅入股制度不能夠即時回饋員工當下的貢獻,優秀的員工會不會做一半就跳槽? 如果這時候老闆為了留住員工,縱使業績平平還是發股份分紅,那麼看在其他股東眼裡,會不會覺得權益受損? 為了解決這問題,所以公司就針對優秀員工發給認股權憑證,跟員工訂定認股權契約,只要員工繼續努力工作,將來公司股份價值上漲,員工便可以用比較便宜的價格來認購公司股份,一方面針對優秀員工當下的貢獻給予即時的獎勵,一方面員工也因為對將來公司價值的提升有一個期待,而增加留下來繼續努力的誘因。

許多人認為,只有股價公開的上市櫃公司才有實施員工認股權制度的實益,因為非公開發行公司之股票欠缺流通性,員工認股後,難以出售以賺取價差,除非公司買回才能解決這問題;且非公開發行公司的財務不公開,員工無法得知該公司股份之實際價值,因此,非公開發行公司並無實施員工認股權制度之實益。

但是,非公開發行公司將來有一天還是有上市上櫃的可能,根據經驗,公司股票首次公開發行時通常都會有股價大幅飆漲的慶祝行情,讓員工於短期內獲得大量之財富,因此許多近年內可能會申請上市櫃的非公開發行公司,也會利用員工認股權制度來吸引人才、留住優秀人才,增進其競爭力。

員工執行認股權時,公司之股份來源?

員工認股權制度,係公司經董事會特別決議後,由公司與員工簽訂認股權契約,約定於一定期間內(通常為2~10年),該員工得依約定價格(不得低於發行日)認購特定數量之公司股份,訂約後由公司發給員工認股權憑證的制度。因此順序上為:

簽訂認股權契約→發給認股權憑證→員工執行認股權→公司轉讓股份予員工。

當員工符合認股契約之條件,公司即負有轉讓股份予員工的義務,為了履行該義務,公司得以大股東轉讓持股、增資發行新股(267條6項)或庫藏股(167-1)的方式為之。其中增資發行新股(267條6項)、庫藏股(167-1)二種方式各有其優缺點,通常非公開發行公司之資金較為不足,如以增資發行新股之方式履約不僅公司不須支出現金,還可增加公司營運所需之資金,因此為許多公司偏好採行之方式,但公司增資發行新股之程序較為複雜,且以此方式轉讓予員工之股份,依「股份自由轉讓原則」,公司不得限制取得股份之員工轉讓持股。

又如公司選擇以庫藏股之方式履約,也就是經董事會特別決議後,公司於市場上買回自己公司之股份並轉讓予員工,該方式的優點為時間及程序較為簡便、彈性,也可避免發行增資新股可能造成股權稀釋、股權膨脹的問題,買回之股份又可機動轉讓給對公司有特別貢獻之員工,並可依公司法第167條之3的特別規定,限制取得股份之員

工於一定期間內不得轉讓持股。

課稅方式:

如上所述,員工執行認股權契約後,公司轉讓股份予員工的方式有大股東轉讓持股、增資發行新股、庫藏股等三種方式。依財政部函釋,課稅方式則因員工取得之股份是否有限制轉讓期間之不同,而有不同之課稅時點。

1.大股東轉讓、增資發行新股轉之方式轉讓予員工:

員工執行認股權契約後,公司如以該2種方式轉讓持股予員工,因不得限制員工之股份轉讓,因此沒有限制轉讓期間,故財政部函釋即認為,員工可隨時處分持股,因此於員工向公司執行認股權日之時價,扣除認購價格所得之差額,即為所得稅法第14條第1項第10類規定之「其他所得」,應計入該員工執行年度之所得額,依法課徵所得稅。

2.庫藏股方式轉讓予員工:

員工執行認股權契約後,公司如以庫藏股方式轉讓持股予員工,依公司法第167條之3之特別規定,可限制員工於2年內不得轉讓持股,員工既於限制轉讓期間經過後始得處分、獲得實質利益,因此依財政部函釋,課稅時點改以限制轉讓期間經過後,股份可處分日之時價與員工認股價格之差額,計入可處分日年度員工之所得額,依法課徵所得稅。

--------------------------------------------------------------------------------------------------------------

庫藏股(167-1、167-3)

要件、轉讓對象、轉讓期間之限制

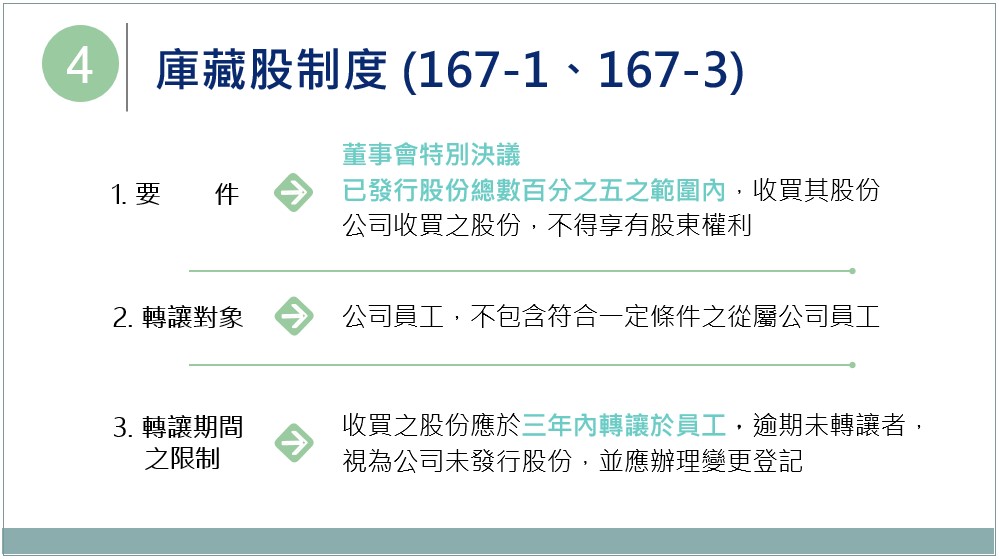

庫藏股制度的立法理由,旨在激勵員工取得公司股份,對公司營運產生向心力,以促進公司營運發展。因此公司為了激勵員工士氣並留任優秀人才,經董事會特別決議後,於已發行股份總數5%範圍內,得於市場上買回自己股份,並於三年內將買回之股份一次或分次轉讓予員工。至於轉讓予員工之價格,依經濟部函釋,因公司法並無限制,故轉讓予員工之價格可由公司自行決定。

庫藏股制度之優缺點

優點:

1.依經濟部函釋(經濟部91.1.9商字第09002287120號),非上市上櫃之公司如依

第167條之1規定實施庫藏股,屬公司自治事項,不需向主管機關申報,因此經董事會特別決議後即可實施,程序相對簡便。且公司買回後三年內任何時間均可轉讓予優秀員工,增加制度運用之彈性,於價格較低時買回更可降低買回成本。

2.相較於增資發行新股,可避免股本膨脹或股權稀釋之問題。

缺點

買回庫藏股難免增加公司資金負擔,且收買股份之總金額亦有限制(不得逾保留盈餘加已實現之資本公積之金額),對新創階段或資金不足之公司可能較難以適用。

本篇接續介紹員工認股權契約、庫藏股等員工激勵制度,就涉及公司法、所得稅法及財政部函釋之部分為基礎說明,下一篇我們將針對課稅制度之部分,進一步探討現行課稅制度的缺失及產業創新條例之新規定。