產業創新條例-員工入股緩課新制之介紹

前2篇文章在介紹每一種員工激勵制度後,均會說明員工因此需負擔的稅捐義務及計算方式,畢竟探討一個制度不能只看單一角度,所以我們另外由現行所得稅法及財政部主管機關函釋的面向,探討員工激勵制度在稅務方面公司及員工應該注意的重點。

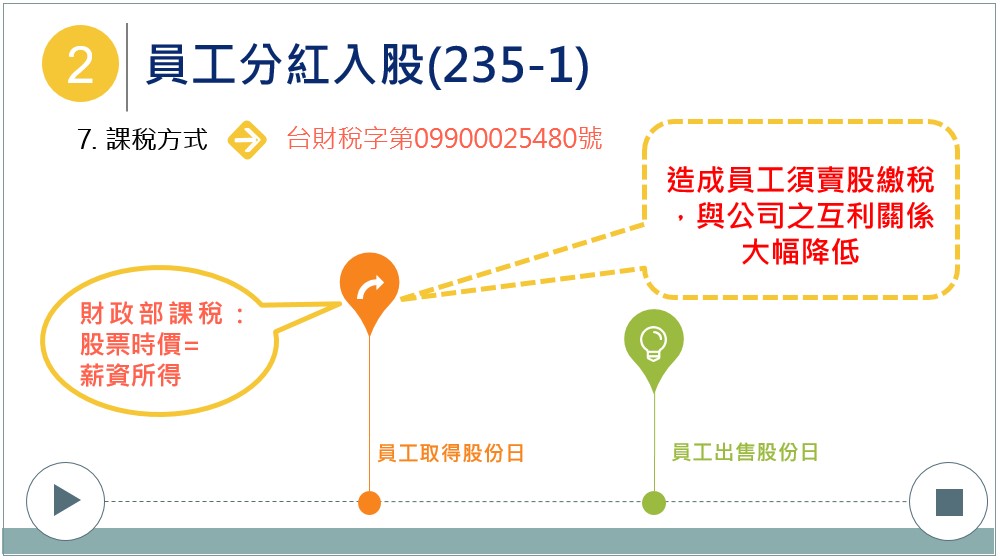

不知道各位讀者看完前2篇介紹後有沒有這樣的疑問,以員工分紅入股為例,財政部是以員工取得股份日作為課稅時點,但員工取得股份後未必會馬上出售持股,該取得之股份價值卻已經計入員工該年度的所得,而須於隔年5月繳交所得稅,換言之,員工取得之股份價值越高,隔年所需繳納的稅額越高,如該員工手邊資金不足,勢必得出售持股以繳納高額稅金,這樣的課稅方式形同逼迫員工於取得股份後,隔年馬上賣股繳稅,這樣原本希望藉由發放股份給公司重要員工,使員工個人利益和公司利益一致、與公司利害與共的制度本旨,不是顯然背道而馳嗎?

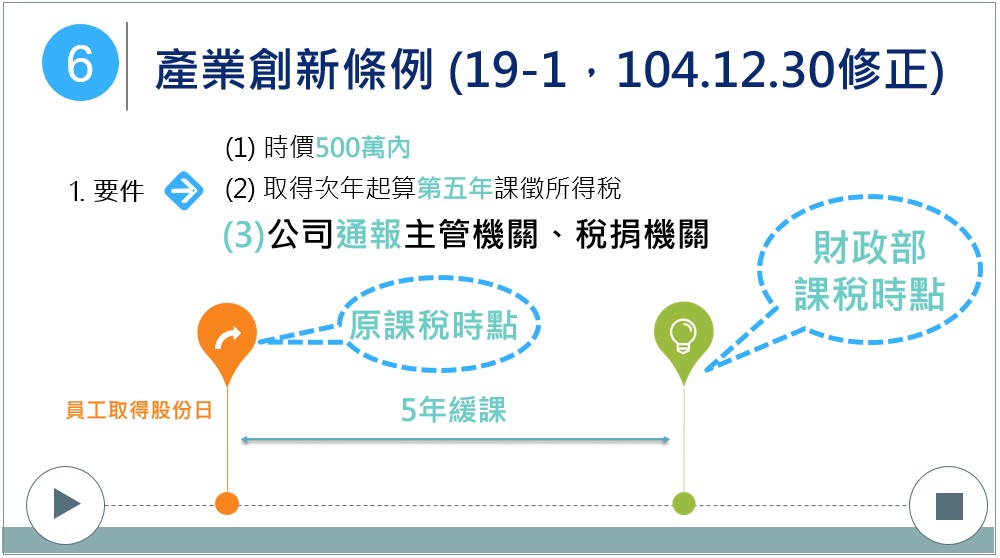

為了避免這樣的情況,立法院於104年12月30日通過產業創新條例第19條之1的修法,主管機關亦隨即於105年9月6日頒布「個人或公司適用產業創新條例延緩繳稅及緩課所得稅辦法」,明定公司獎酬員工之股份,於員工取得股份當年度或可處分日年度之時價500萬元總額內,員工得選擇免予計入當年度應課稅所得額,應繳稅額可全數延緩至取得年度次年起之第五年再課徵所得稅。在這樣的規定下,員工即不需再為了繳納高額稅款而立即處分持股,而可將繳稅義務延緩五年,有效減低員工納稅之負擔。而為了讓員工享有五年緩課所得稅的優惠,公司則應依規定格式填寫相關文件,送請向各中央目的事業主管機關備查,並副知公司所在地之稅捐稽徵機關,員工才能夠適用緩課所得稅的優惠。

結論

本文主要是就員工激勵制度之種類、法規、課稅制度等面向,輔以圖示進行基本的介紹,實務上實施時,仍需配合各公司組織架構、人員貢獻、財務規劃等不同因素,就個案進行審慎規劃,相關細節建議仍需諮詢專業人士,才能針對個案需求做出有效達到激勵員工之目的。又本文撰寫是依照現行有效法規及主管機關函釋,讀者請自行確認最新法規函釋變更,如對本文有任何疑問,都歡迎來信與本所討論。