承上篇善用夫妻剩餘財產差額分配請求權,避免多繳遺產稅(二)

五、如果真的無法一年內給付怎麼辦?

實務上我們曾遇過這樣的情況:繼承人雖然願意交付夫妻剩餘財產分配的金額,但卡在不動產變現困難、繼承人彼此協調不易,甚至各繼承人間對遺產分割有爭議而持續訴訟中,導致拖過了一年還是沒辦法實際移轉財產給配偶。這時該怎麼辦?

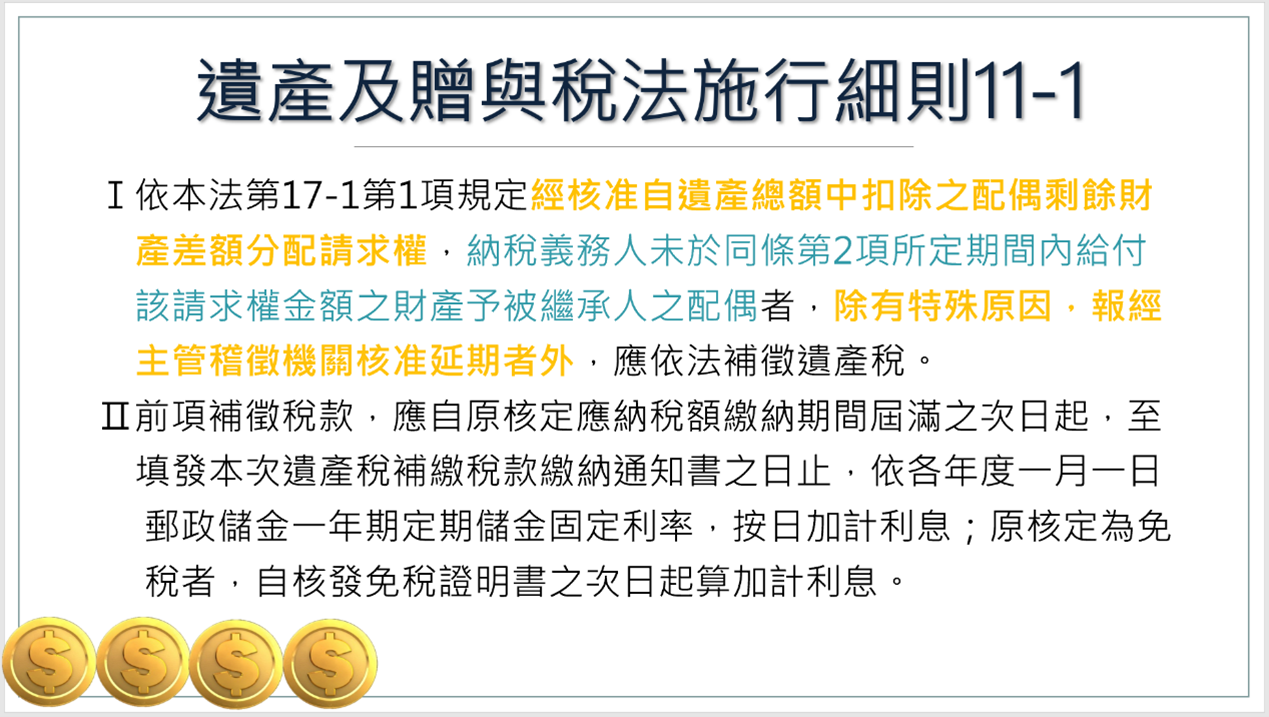

我們來看〈遺產及贈與稅法施行細則〉第11-1條規定

條文規定得很清楚,如果有「特殊原因」,就可以提出延期申請,只要獲得國稅局核准,仍可保住當初核定的扣除金額,避免補稅。當然實務上也曾發生國稅局不予核准;或核准期限屆滿後,因特殊原因仍然存在,當事人要再次申請核准而遭否決的案例,這時當事人就只能另外向法院提起行政訴訟以維護自己權利了。這部份因另外涉及行政訴訟,相關規定及訴訟細節不在本文討論範圍,在此就不多衍生討論了。

六、最後提醒:提早規劃、合法主張、期限內給付,才是聰明的節稅方式

配偶主張剩餘財產差額分配請求權,是法律明文保障的權利,也是高資產家庭不可忽略的節稅工具。但實務操作上涉及文件準備、稅務申報與給付期限,有一定的複雜性,建議還是要儘早諮詢專業律師,提早了解、正確申報,確保節稅合法有效,也可避免事後被追繳稅款的風險。